■人生100年時代を生き切るには金融/年金スキルの獲得を

■人生100年時代を生き切るには金融/年金スキルの獲得を

(働き方ブログ)

みなさま、こんにちは。

当事務所では、2023年度から「100年キャリアアドバイザー®」として活動を開始しました。

100年キャリアのワークショップでは、「100年キャリア見える化ノート®」を使い、まず自分の内面にある大きな夢を棚卸し、これから課題となることを具体的に拾い上げ、最後にこれからどのくらいお金が必要となるのかをシミュレーションしていきます。

最後の老後のお金を計算すると、みなさん共通して「老後2,000万円問題」に直面します。

人生100年時代を楽しむには、計画的なライフプランをシミュレーションできるよう、金融/年金スキルの獲得を行う必要があります。

つまり、「老後2,000万円問題」に直面する現実の課題を、(1)健康でいること、(2)元気な間は働いて収入を得ること、そして(3)お金に働いてもらうこと、を通じて解決していく必要があるからです。

「老後2,000万円問題」とは、金融庁の金融審議会「市場ワーキング・グループ」による「老後20~30 年間で約1,300 万円~2,000 万円が不足する」という試算をもとにした、「いかに老後の資金を形成するか」をめぐる問題のことです。

「2,000万円」という金額は、夫65歳以上、妻60歳以上の夫婦のみの無職世帯では毎月約5.5万円の不足が生じるため、20~30年間の不足額が約1,320~1,980万円に上るという試算によります。

総務省「家計調査報告(家計収支編)」2021年平均の、65歳以上の夫婦のみの三職世帯の家計収支、および2人以上の世帯のうち世帯主が65歳以上の世帯の貯蓄から計算すると、月平均20万5911円が可処分所得となり、貯蓄現在高の世帯の額の中央値は1,588万円となります。

月平均の可処分所得がある程度あるように見えても、欠かせない生活費の消費支出を引くとマイナスとなります。その他に、介護費用など大きな支出も予定されます。賃貸住宅であれば毎月高額な支出が続きます。

これらから、仮に65歳~90歳の25年間(300カ月)生きるとした場合の不足額の累計は約2,000万円となることから、「老後2,000万円問題」と言われていることも納得できます。

そこで、「老後2,000万円問題」の解決のために、(3)お金に働いてもらうこと、を考えてみましょう。

NISAやiDecoなどの金融制度や私的年金の活用などの金融技術の活用については、金融庁からわかりやすい「基礎から学べる金融ガイド」が発行されておりますので、ご一読ください。

ここでは、公的年金の受給額をどのように増やすかを考えてみましょう。

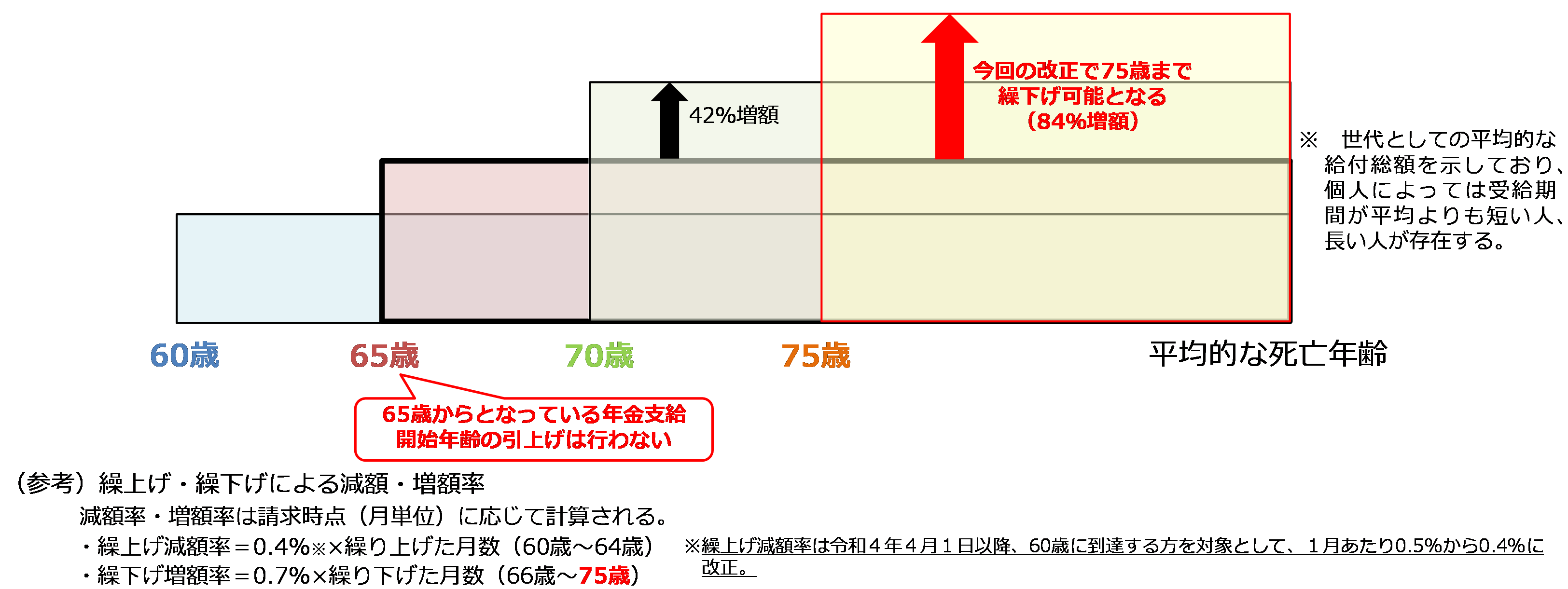

老齢基礎年金や老齢厚生年金の制度上の支給開始年齢が65歳に設定されている中で、65歳で受け取らずに66歳以降75歳までの間で繰り下げることで、増額した年金を受け取ることができます(繰下げ受給)。

65歳より後に受給を開始した場合には、年金月額は増額(最大+84%)され、受給開始後はその増額率は生涯変わりません。

繰下げによる増額率は、65歳到達時と受給開始時点との間の期間の長さに応じて決定されますが、どの時点で受給し始めた場合でも、65歳時点での平均余命まで生きた場合の受給総額(毎月の受給額×受給期間)が、数理的に年金財政上中立となることを基本として設計されています。

このような繰下げの仕組みを活用することにより、高齢期の多様な就労、また、それに伴う受給開始時期の選択の幅が広がり、高齢者の老後の生活設計に多様な選択肢が生まれるような制度となっているわけです。

では実際、どの程度の方が繰り下げ受給を選択しているのでしょうか。

受給開始時期の選択を終了した70歳の受給権者を対象として、老齢年金の繰下げの利用状況を見ると、老齢基礎年金の繰下げ受給者数は0.5万人で全体の2.6%、老齢厚生年金の繰下げ受給者数は2.6万人で全体の1.6%となっています。

みなさんにとって、繰り下げ受給は選択肢の一つとして考えられるでしょうか。

65歳時点で「2,000万円以上」の貯蓄が見込めるのであれば、年金受給を75歳に繰り下げて10年間は貯蓄で生活するようにできれば、75歳以降は収入が増えて生活は楽になるかもしれません。

例えば、額面年180万円(月15万円)の世帯ですと、年151.2万円が増額されて、75歳以降の年金額は額面年331.2万円(月27.6万円)となります。

もちろん、早く亡くなれば年金を受け取れず、繰り下げたら損失ではないかとのご意見もあります。

いまの健康状態などを勘案しながら、考えていくこととなります。

当事務所は、年金のプロフェッショナル集団である、一般社団法人 年金トータルサポート・コスモの一員として活動しております。

これからの長い人生において、もし必要とされる時がありましたら、よきパートナーとしてご支援させていただきます。

みなさまのライフプランについても、どうぞ、安心してご相談ください。

2023年6月22日

小林勝哉社会保険労務士事務所 代表

特定社会保険労務士 小林勝哉

(参考)

・「100年キャリアアドバイザー®」

・家計調査年報(家計収支編)2021年(令和3年) 家計の概要 総務省

・[年金制度の仕組みと考え方]第11 老齢年金の繰下げ受給と繰上げ受給 厚生労働省

・「基礎から学べる金融ガイド」 金融庁